上一篇文章

介绍了贷款行业作为副业的好处。以及如何提高竞争力。那么这篇文章我们来进一步探讨一下找什么平台合作,它们的优缺点如何。

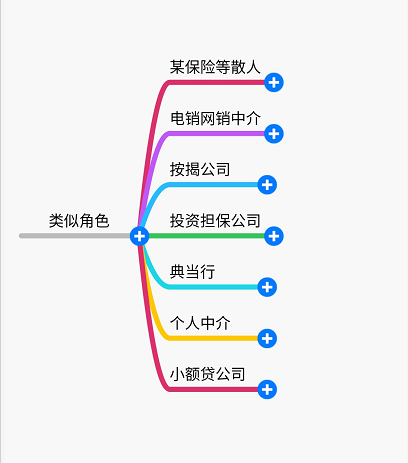

我们作为助贷机构,市场上有很多同类角色,我们简单分析一下优缺点,看下面图:

某保险等散人:

这类人群通常也是副业做贷款、由于大多数都没有属于自己的办公室、不能够全面掌握市场上资金方的政策,在贷款行业专业程度上比较缺乏,很难应付现在借款人日益增长的各类需求。这类人群做贷款的同时也常常要求客户购买其他产品(大部分客户对此反感)。另一方面服务是比较热情,大多数愿意到处跑,无论客户借贷金额大小都比较热情。

电销网销中介:

这类机构或单位属于助贷机构,基本能够全面掌握市场上的资金政策,在贷款行业专业程度上是非常达标的,除了专业,分工也十分明细,不过银行方面关系参差不齐。这类助贷机构大部分以零售业务为主,我们称之为一手客户(利润最高的),由于电销与网销存在,这类机构基本上是不缺乏客户的,由于每日产客户量很大,别人介绍过来的二手客户(利润较少)这类机构并不乐意做,甚至部分客户转介绍也懒得跟进。另一方面,不得不说,有小部分黑中介也就出在这个群体,由于赚惯了高额利益,他们会使用诸如扣头息、叠息、前置费用,爬楼梯、乱收费等手段增加客单价,这些机构都是公安机关目前重点关照的对象。

按揭公司:

按揭公司是非常传统的助贷机构,一直都从事银行、地产之间的购房按揭业务为主,此类机构能够全面掌握市场上的资金政策,非常专业尤其是房屋按揭方面,银行关系过关。它们一直深耕购房按揭,在这个领域是有自己的优势。这类机构大部分以批发业务为主,主要合作对象是房地产公司、通常除非业务客户量很大,房地产公司以外的对象跟它们合作会有点困难。按揭公司大多数也是通过适当收费,多做量,尤其在购房按揭方面。由于现在随着市场竞争更加激烈,单纯做购房按揭为主的公司基本出路不大,现在按揭公司也在其他领域谋求转型。

投资担保公司:

投资担保公司跟按揭公司一样,也是非常传统的助贷机构,一直以来除了购房按揭以外的,包括经营性抵押、中小企业融资、个人融资方面提供担保服务,是目前贷款界的主流。这类机构不单全面掌握市场上的资金政策,银行关系方面也很过关,通常也有一定的灵活资金。目前大多数以直销为主要推广模式,就是线下招聘全职、兼职、代理等形式进行合作,以批发业务为主,主要合作对象比较广泛,合作产品除了住房按揭之外基本上都能够涵盖。为了获取线下的长期合作,通常做事比较正规、安全。而我们就属于这一类机构。

典当行:

典当行现在基本上分两种,做业务的与不做业务的。做业务的,包括典当黄金、包包、饰品、等传统典当业务。不做业务的由于典当行牌照目前非常值钱,它们只需要出借‘牌照通道’给其他金融机构、个人、部分助贷机构类似投资担保公司等去进行放款使用,每个月稳定收取租金收益。

个人中介:

个人中介与散人类似,大多数没有自己的办公室或者小型办公室。这类人专业程度参差不齐,有的非常专业牛逼、市面上各种贷款产品政策也是烂熟于心,但更多的是滥竽充数人云亦云,真假难辨。目前来说碰到好的非常好,但是风险蛮大。

小贷公司:

与典当行类似,现在也分做业务的与不做业务的。做业务的包括:房贷一二押等等资金类业务、通常产品比较单一,作为银行系产品的补充。不做业务的由于小额贷款牌照目前非常值钱,它们只需要出借‘牌照通道’给其他金融机构、个人、部分助贷机构类似投资担保公司等去进行放款使用,每个月稳定收取租金收益。

到这里,市场上的大多数助贷机构都已经分析完了。选择贷款做副业,必须找一个可靠的合作方,对资金方政策熟悉、银行关系到位、操作灵活、这样才是事半功倍。

主营业务:银行房产抵押贷款、机构房产一二押、银行信用贷、垫资过桥、贷款到期续贷、中小企业融资、债务重组、电商贷、民间抵押、车贷

我们优势:广州市68家银行均有可做,可处理各类疑难杂症案件,主打安全0套路,0风险,高效快速,方案选择多。

财富热线:186-8846-1427 戴

Copyright © 2019-2023 广州金小象信息科技有限公司 版权所有 备案号:粤ICP备2022027951号-2

本站部分资料来源于网络,如有侵犯您的权益请联系删除。

客户服务热线

020-86213676